FINANZA ORDINARIA - HAI MAI PENSATO ALLO STRUMENTO DEL FACTORING?

FACTORING

Assifact ha presentato i nuovi dati del mercato del factoring che ha una crescita a doppia cifra (+16,20% rispetto al 2016) e che a fine maggio supera gli 81 miliardi di euro. Ancora positive anche le previsioni di fine anno con +7,8% per un business che vale il 12% del Pil. Nel 2016 il factoring in Italia detiene la quinta posizione a livello mondiale dopo UK, Cina, Francia e Germania e la quarta nel ranking europeo. Per la qualità del credito, il factoring si conferma strumento migliore rispetto ad altri finanziamenti, con un livello delle sofferenze contenuto, pari al 3,2%.

Raccontiamo un incontro con un nostro cliente che aveva necessità di un finanziamento chirografo per ripristino liquidità richiesta per altro, non percorribile e a cui abbiamo proposto come soluzione alternativa lo strumento del FACTORING .

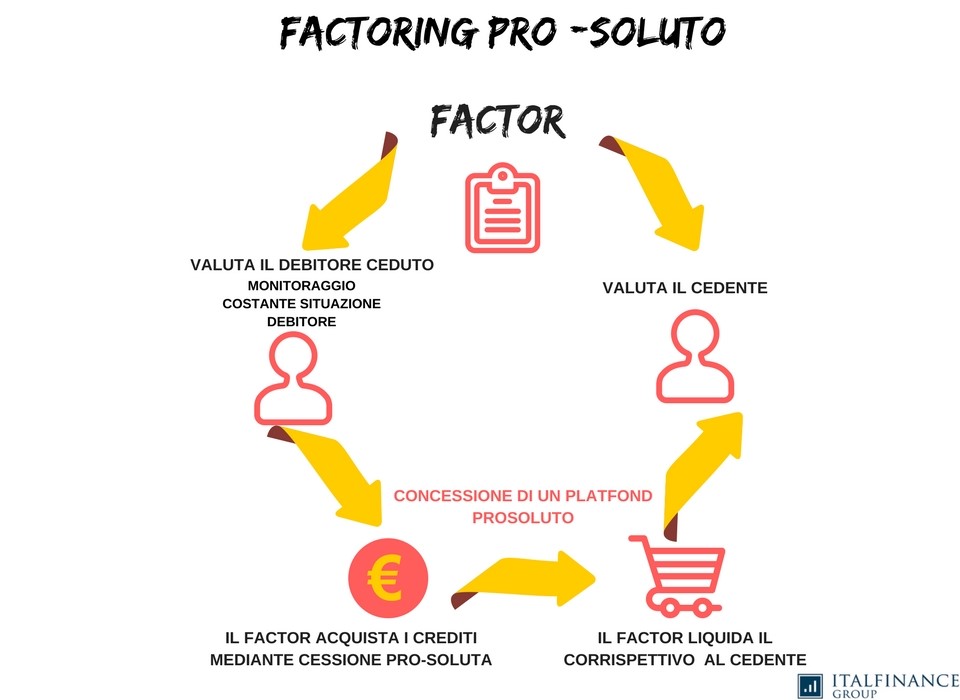

Il FACTORING - Il factoring è un tipo di contratto che consente alle aziende di cedere a terzi i propri crediti, ottenendo immediatamente o alla scadenza il loro valore nominale al netto dei costi di compravendita e gestione. La società finanziaria acquirente viene detta factor.

Factoring pro soluto con assunzione del rischio a totale carico del Factor

NECESSITA' - Il cliente voleva accedere ad un finanziamento chirografario per ripristinare liquidità destinata a fronteggiare investimenti futuri. Purtroppo la situazione patrimoniale del cliente non consentiva la fattibilità dell'operazione in quanto l'ammontare dei crediti era talmente elevato, quasi pari al fatturato per cui si ipotizzavano termini di incasso molto lunghi, oltre 210 giorni. Analogamente i debiti erano molto elevati .

SOLUZIONE - Gli esperti Italfinance dopo aver accuratamente valutato i dati di bilancio e in presenza di una bontà della clientela hanno proposto al cliente l'alternativa finanziaria di cedere i crediti con lo strumento del factoring mediante una cessione pro-soluto.

A operazione conclusa i dati di bilancio del cliente hanno registrato un sensibile miglioramento (riduzione dei crediti /debiti) con un rating bancario positivo e con maggiori possibilità di accesso al credito.

La liquidità riveniente è stata utilizzata dal cliente, in parte per ridurre i debiti e in parte per fronteggiare gli investimenti previsti senza ricorrere a un finanziamento a medio termine che le banche non avrebbero concesso alla luce dei dati di bilancio.

- per maggiori informazioni: finanza ordinaria